Finanzas personales en Ecuador 2026: 7 pasos para ahorrar y evitar deudas

Organizar las finanzas personales en Ecuador se ha vuelto una necesidad para muchas familias, trabajadores independientes, empleados públicos, emprendedores y jóvenes que desean manejar mejor su dinero. El costo de vida, las deudas con tarjetas de crédito, los gastos del hogar y las obligaciones tributarias hacen que cada dólar deba administrarse con mayor cuidado.

La buena noticia es que no se necesita ganar mucho dinero para empezar a mejorar la salud financiera. Lo más importante es tener claridad sobre cuánto ingresa, cuánto se gasta, qué deudas existen y qué decisiones pueden ayudar a evitar problemas económicos en el futuro.

En esta guía encontrarás 7 pasos prácticos para mejorar tus finanzas personales en Ecuador en 2026, con recomendaciones sencillas, ejemplos aplicables y enlaces a fuentes oficiales.

Este contenido es informativo y no reemplaza asesoría financiera, tributaria o legal personalizada.

¿Qué son las finanzas personales?

Las finanzas personales son la forma en que una persona administra su dinero: ingresos, gastos, ahorro, deudas, inversiones, obligaciones tributarias y planificación para el futuro. Aunque muchas veces se piensa que las finanzas solo son importantes para empresas o bancos, en realidad cada hogar necesita una mínima organización financiera.

Una persona con buenas finanzas personales sabe cuánto gana, cuánto puede gastar, cuánto debe ahorrar y qué deudas debe controlar. Esto no significa vivir con miedo al gasto, sino tomar decisiones más conscientes para evitar endeudarse más de lo necesario.

En Ecuador, esta organización es especialmente importante porque muchas personas reciben ingresos mensuales o quincenales, usan tarjetas de crédito, tienen préstamos de consumo, pagan servicios básicos, alimentación, transporte, educación, salud y, en algunos casos, obligaciones con el SRI o municipios.

1. Identifica tus ingresos reales

El primer paso para organizar tus finanzas personales en Ecuador es saber con exactitud cuánto dinero recibes. No basta con decir “gano aproximadamente tanto”. Lo recomendable es anotar el ingreso real disponible después de descuentos, aportes, retenciones o pagos obligatorios.

Por ejemplo, si una persona recibe un sueldo mensual de USD 900, pero después de descuentos recibe USD 780, su presupuesto debe hacerse con base en los USD 780 reales, no con el sueldo bruto.

También es importante separar los ingresos fijos de los ingresos variables:

- Ingresos fijos: sueldo, pensión, renta mensual o pago estable.

- Ingresos variables: comisiones, trabajos extras, ventas, bonos o pagos ocasionales.

Para evitar errores, el presupuesto debe construirse con los ingresos fijos. Los ingresos variables pueden servir para ahorrar, pagar deudas o cubrir gastos extraordinarios, pero no deberían comprometerse antes de recibirlos.

2. Clasifica tus gastos mensuales

Una de las causas más comunes del desorden financiero es no saber en qué se va el dinero. Por eso, el segundo paso es clasificar los gastos en tres grupos: necesarios, importantes y prescindibles.

Gastos necesarios

Son aquellos que no se pueden eliminar fácilmente porque están relacionados con la vida diaria. Aquí entran alimentación, arriendo o hipoteca, servicios básicos, transporte, salud, educación y pagos obligatorios.

Gastos importantes

Son gastos que pueden ser útiles, pero que deben planificarse. Por ejemplo, mantenimiento del vehículo, compra de ropa, cursos, reparaciones del hogar o tecnología necesaria para trabajar.

Gastos prescindibles

Son gastos que pueden reducirse sin afectar gravemente la calidad de vida. Aquí pueden entrar compras impulsivas, suscripciones que no se usan, comidas fuera de casa muy frecuentes, delivery, entretenimiento excesivo o compras con tarjeta sin planificación.

La idea no es eliminar todo lo que te gusta, sino identificar qué gastos están quitándote capacidad de ahorro o aumentando tus deudas.

3. Crea un presupuesto mensual sencillo

Un presupuesto no tiene que ser complicado. Puedes hacerlo en una libreta, una hoja de Excel, Google Sheets o una aplicación móvil. Lo importante es que sea fácil de actualizar.

Una estructura básica puede ser la siguiente:

| Categoría | Valor estimado | Valor real |

|---|---|---|

| Ingresos | USD 800 | USD 800 |

| Alimentación | USD 220 | USD 240 |

| Servicios básicos | USD 80 | USD 75 |

| Transporte | USD 100 | USD 110 |

| Deudas | USD 180 | USD 180 |

| Ahorro | USD 80 | USD 50 |

Este tipo de control permite detectar rápidamente si estás gastando más de lo planificado. Si el gasto real supera al estimado todos los meses, es necesario ajustar el presupuesto o reducir consumos.

4. Controla tus deudas antes de seguir comprando

Las deudas no siempre son malas. Un crédito puede ayudar a comprar una vivienda, financiar estudios o impulsar un negocio. El problema aparece cuando las cuotas superan la capacidad real de pago.

Para controlar tus deudas, haz una lista con la siguiente información:

- Nombre de la institución o persona a la que debes.

- Valor total de la deuda.

- Cuota mensual.

- Fecha de pago.

- Tasa de interés, si aplica.

- Estado actual: al día, atrasada o refinanciada.

Si tienes varias deudas, una estrategia útil es priorizar primero las que tienen mayor interés o las que generan más presión mensual. También puedes revisar opciones de refinanciamiento, pero siempre comparando el costo total y no solo la reducción de la cuota.

La Superintendencia de Bancos cuenta con información de educación financiera para usuarios del sistema financiero. Puedes revisar su portal oficial en el siguiente enlace: Educación Financiera – Superintendencia de Bancos.

5. Construye un fondo de emergencia

Un fondo de emergencia es dinero reservado para situaciones imprevistas, como una enfermedad, pérdida de empleo, reparación urgente del vehículo, daño en la vivienda o cualquier gasto que no estaba planificado.

Muchas personas se endeudan no porque gasten demasiado, sino porque no tienen un respaldo cuando ocurre una emergencia. Por eso, aunque el ahorro sea pequeño, es importante comenzar.

Una meta inicial puede ser ahorrar el equivalente a un mes de gastos básicos. Luego, si es posible, se puede avanzar hacia tres o seis meses de gastos esenciales.

Por ejemplo, si tus gastos básicos mensuales son USD 600, tu primera meta podría ser reunir USD 600. No tienes que lograrlo en un solo mes. Puedes empezar con USD 20, USD 30 o USD 50 mensuales, según tu realidad.

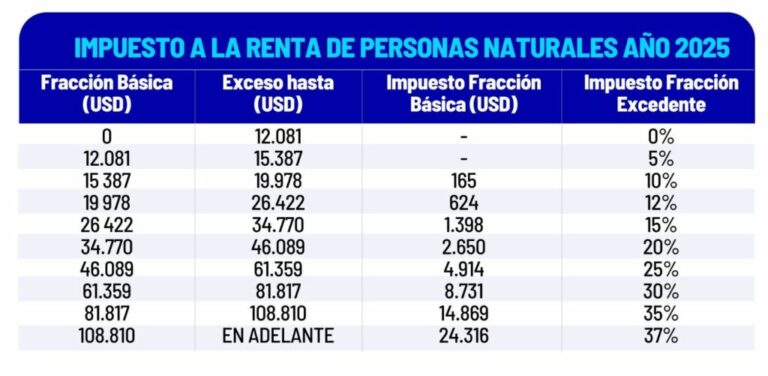

6. Revisa tus obligaciones tributarias y municipales

En Ecuador, algunas personas tienen obligaciones tributarias dependiendo de sus ingresos, actividad económica o patrimonio. Por eso, es recomendable revisar periódicamente la información oficial del Servicio de Rentas Internas.

El SRI publica información sobre el Impuesto a la Renta, declaraciones, gastos personales y otros temas tributarios. Puedes consultar la página oficial aquí: Impuesto a la Renta – SRI.

Además, si tienes una actividad económica, RUC, RIMPE, negocio propio o servicios profesionales, es importante mantener tus declaraciones al día. El descuido tributario puede generar multas, intereses o problemas futuros.

También conviene revisar pagos municipales, como impuesto predial, tasas, patentes o valores pendientes, según corresponda a cada ciudad. En el caso de Guayaquil, por ejemplo, los contribuyentes pueden consultar valores relacionados con predios o trámites municipales desde los canales oficiales del municipio.

7. Define metas financieras realistas

Ahorrar sin una meta clara puede volverse difícil. Por eso, una buena práctica es definir objetivos concretos. No es lo mismo decir “quiero ahorrar” que decir “quiero ahorrar USD 600 en 12 meses para mi fondo de emergencia”.

Algunos ejemplos de metas financieras pueden ser:

- Ahorrar USD 300 para gastos médicos o emergencias.

- Pagar una tarjeta de crédito en seis meses.

- Reducir gastos de comida fuera de casa en USD 40 mensuales.

- Crear un fondo para estudios, vivienda o emprendimiento.

- Evitar nuevas compras a crédito durante tres meses.

Las metas deben ser medibles, realistas y tener una fecha límite. Si una meta es demasiado grande, puedes dividirla en pequeñas etapas mensuales.

Errores comunes al manejar el dinero en Ecuador

Muchas personas no tienen problemas financieros por falta de ingresos, sino por falta de organización. Estos son algunos errores frecuentes:

- No saber cuánto se gasta cada mes.

- Pagar solo el mínimo de la tarjeta de crédito.

- Usar avances de efectivo para cubrir gastos diarios.

- Comprar en cuotas sin revisar la capacidad de pago.

- No tener fondo de emergencia.

- Mezclar dinero personal con dinero del negocio.

- No revisar obligaciones tributarias o municipales.

Identificar estos errores es el primer paso para corregirlos. No se trata de cambiar todo de un día para otro, sino de mejorar poco a poco la forma en que se administra el dinero.

Ejemplo práctico de organización financiera

Supongamos que una persona recibe USD 850 mensuales netos. Sus gastos básicos son USD 500, sus deudas suman USD 180 y suele gastar USD 120 en compras variables. En este caso, solo le quedarían USD 50 libres.

Si esa persona quiere mejorar su situación, podría hacer tres ajustes:

- Reducir gastos variables de USD 120 a USD 80.

- Destinar USD 40 mensuales a un fondo de emergencia.

- Usar cualquier ingreso extra para reducir la deuda más costosa.

Con este cambio, no necesita ganar más dinero para empezar a mejorar. Solo necesita ordenar mejor sus prioridades financieras.

¿Cada cuánto revisar tus finanzas personales?

Lo recomendable es revisar tus finanzas al menos una vez al mes. Sin embargo, si recibes ingresos quincenales, puede ser mejor hacer una revisión cada quince días. Esto permite saber cuánto dinero queda disponible antes de comprometer nuevos gastos.

Una revisión rápida puede incluir estas preguntas:

- ¿Cuánto dinero ingresó realmente?

- ¿Qué pagos obligatorios vienen esta semana?

- ¿Puedo ahorrar algo, aunque sea poco?

- ¿Estoy usando la tarjeta de crédito por necesidad o por impulso?

- ¿Tengo alguna deuda atrasada?

Responder estas preguntas ayuda a tomar mejores decisiones antes de que el dinero se termine.

Conclusión

Mejorar las finanzas personales en Ecuador no depende únicamente de ganar más dinero. También depende de conocer tus ingresos reales, controlar gastos, ordenar deudas, crear un fondo de emergencia y revisar tus obligaciones tributarias o municipales.

El objetivo no es vivir con restricciones extremas, sino usar el dinero con mayor intención. Un presupuesto claro, metas realistas y decisiones responsables pueden ayudarte a reducir preocupaciones financieras y construir mayor estabilidad.

Si estás empezando, no intentes cambiar todo al mismo tiempo. Comienza con una acción sencilla: anota tus ingresos y gastos del mes. Desde ahí podrás identificar qué ajustar, cuánto puedes ahorrar y qué deudas conviene priorizar.

Recuerda: este artículo es informativo. Para decisiones financieras, tributarias o legales específicas, consulta con un profesional calificado o revisa directamente las fuentes oficiales correspondientes.